25年专注于模具研发、设计、加工

联系我们

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。粉末涂料产业链上游为原材料,包括树脂、颜料、溶剂和助剂等;中游即为粉末涂料产品,按照使用的树脂类型分为热塑性粉末涂料和热固性粉末涂料,目前国内热固性粉末涂料在粉末涂料市场中占据绝对主导地位;下游为粉末涂料的应用领域,粉末涂料因具有不含有机溶剂、生产施工安全、过喷粉末可回收再利用、涂装易实现自动化及涂膜性能优异等优点,而大范围的应用于建材、家用电器、家具、3C及汽车等多个领域。

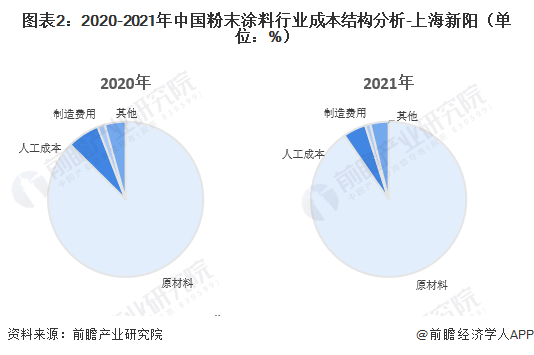

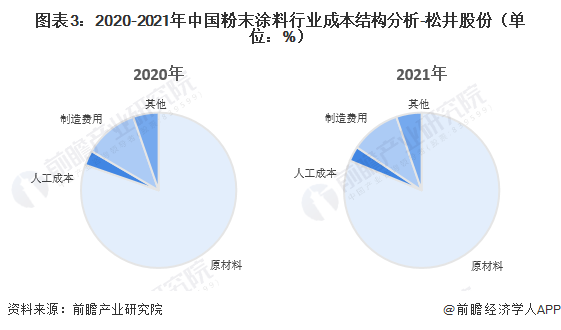

目前,我国粉末涂料行业成本结构主要以原材料成本、人力成本和制造费用组成。

2020年在上海新阳粉末涂料制造的成本结构中,原材料成本占87.42%,人力成本占比6.27%,制造费用占比1.54%;2021年上海新阳粉末涂料产品原材料成本占比大幅度增长,占比达90.39%,同比上涨2.97个百分点;人工成本占比降至4.72%,同比下降2个百分点;制造费用占比小幅下降至1.10%,同比下降0.44个百分点。公司公报多个方面数据显示,2021年受全世界疫情、军事冲突或局部战争及供需关系大幅变动的影响,化工原材料以及有色金属行业面临冲击,公司部分原材料面临短缺或价格不断上涨的影响,增加公司生产成本。

2020年在松井股份粉末涂料制造的成本结构中,原材料成本占80.32%,人力成本占比3.09%,制造费用占比11.29%;2021年松井股份粉末涂料产品原材料成本占比小幅度增长,占比达81.25%,同比上涨0.93个百分点;人工成本占比3.08%,与2020年基本保持一致;制造费用占比小幅下降至10.40%,同比下降0.89个百分点。公司公报多个方面数据显示,公司主要原材料包括溶剂、金属颜料、树脂和助剂等,直接材料成本占主营业务成本比例在80%左右。其中部分原材料为石油化学工业产业链下有关产品,价格趋势与上游原油价格趋势具有较强相关性。报告期内,受原油价格震荡走高趋势影响,相关原材料价格呈上涨的趋势。未来,若原材料价格持续上涨,而公司不能有效降本提效、维持产品价格议价能力,将对公司经营业绩产生不利影响。

整体看来,粉末涂料公司产品的主要原材料为各种等级的树脂、颜料、助剂和溶剂等,原材料价格高企,对公司的经营业绩产生一定影响。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过套期保值、提前备货等方式降低原材料波动对经营带来的不利影响。

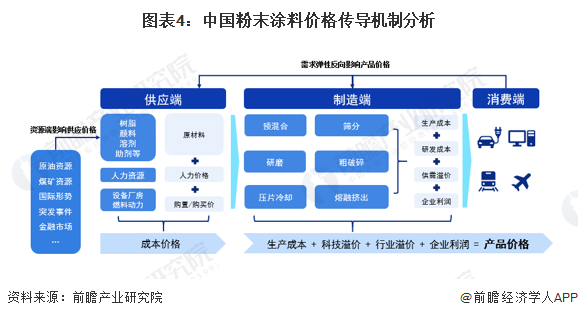

粉末涂料商品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料以及辅料价格、人力价格、设备厂房价格等,其中原材料价格受大宗商品、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产所带来的成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响粉末涂料商品市场定价。

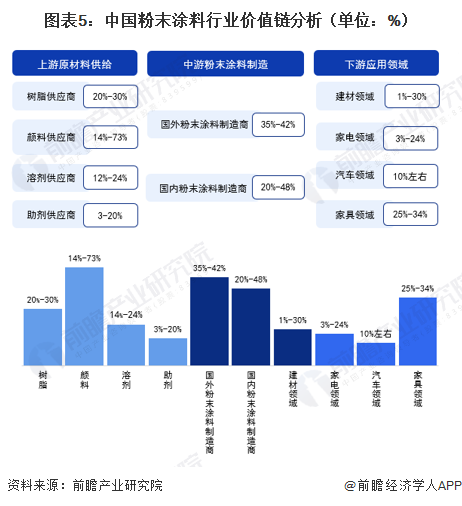

我国粉末涂料成本结构中原材料占比较高,具体来看,树脂、颜料和溶剂等供应商的毛利率较高,企业毛利率均在10%以上;中游国外代表性粉末涂料研发生产企业的毛利率为35%-42%左右,国内粉末涂料研发生产企业毛利率在20-48%左右,中游企业整体毛利率水平较高;下游应用领域中,家具行业毛利率较高,整体在25%-34%左右,建材及家电领域需求方毛利率梯级分布较为显著,整体在1-30%和3%-24%区间内。汽车制造领域需求方毛利率整体维持在10%左右水平。

更多本行业研究分析详见前瞻产业研究院《中国粉末涂料行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对粉末涂料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来粉末涂料行业发展轨迹及实践经验,对粉末涂料行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国垃圾发电产业价值链分析 大型垃圾发电企业毛利率较高【组图】

2023年中国PET行业产业链与价值链分析产业链利润主要在PET环节【组图】

2023年中国粉末涂料行业市场主体分析 中国粉末涂料行业企业约12400家【组图】

2023年中国钛白粉产业价值链分析 中大型钛白粉制造商毛利率较高【组图】

证券有限责任公司等多家机构于3月31日调研我司")